Kooperatiflerin Denetimi ve Tabi Olacakları Finansal Raporlama Çerçevesinin Belirlenmesi Bilindiği üzere, 26/10/2021 tarih ve 31640 sayılı Resmî Gazet…

Kooperatiflerin Denetimi ve Tabi Olacakları Finansal Raporlama Çerçevesinin Belirlenmesi Bilindiği üzere, 26/10/2021 tarih ve 31640 sayılı Resmî Gazet…

Kooperatiflerin Denetimi ve Tabi Olacakları Finansal Raporlama Çerçevesinin Belirlenmesi

Kooperatiflerin Denetimi ve Tabi Olacakları Finansal Raporlama Çerçevesinin Belirlenmesi

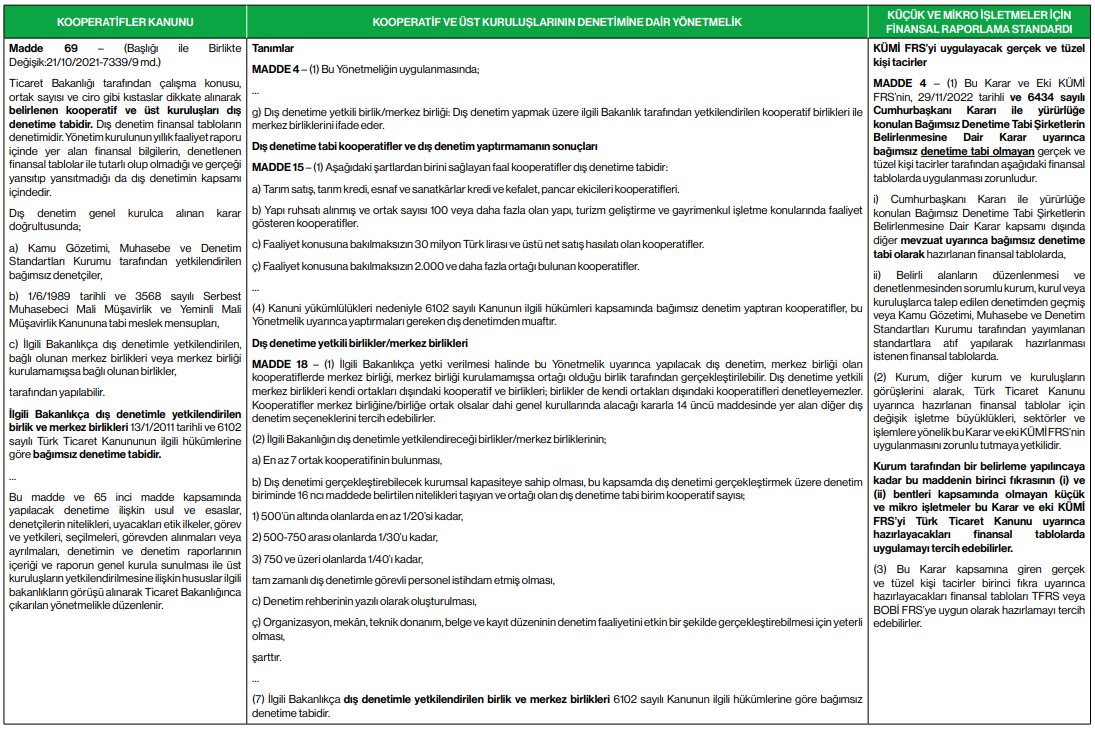

Bilindiği üzere, 26/10/2021 tarih ve 31640 sayılı Resmî Gazete’de yayımlanan 7339 sayılı “Kooperatifler Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Kanun”la 1163 sayılı “Kooperatifler Kanunu”nun (Kanun) 69’uncu maddesine “dış denetim” başlığı altında yeni hükümler eklenerek belirli kıstasları sağlayan kooperatif ve üst kuruluşları için dış denetim yaptırma yükümlülüğü getirilmiştir. İlgili Kanunu’nun 65’inci maddesine dayanılarak Ticaret Bakanlığı tarafından hazırlanan “Kooperatif ve Üst Kuruluşlarının Denetimine Dair Yönetmelik” (Yönetmelik), 01/02/2022 tarihli ve 31737 sayılı Resmî Gazete’de yayımlanarak yürürlüğe girmiş ve Yönetmelik’te belirlenen şartları sağlayan kooperatiflerin dış denetime, ilgili Bakanlıkça dış denetimle yetkilendirilen birlik ve merkez birliklerinin ise 6102 sayılı Türk Ticaret Kanunu’nun (TTK) ilgili hükümlerine göre bağımsız denetime tabi olacağı hükme bağlanmıştır.

Diğer taraftan, Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standardı (KÜMİ FRS), Resmî Gazete’de yayımlanarak 1/1/2023 tarihi ve sonrasında başlayan hesap dönemlerinde uygulanmak üzere yürürlüğe girmiş olup, kapsam itibarıyla TTK’ya göre bağımsız denetime tabi olmayıp, diğer ilgili mevzuat uyarınca yaptırılacak bağımsız denetimlerde, gerçek ve tüzel kişi tacirlerin finansal tablolarında uygulayacakları bir finansal raporlama çerçevesidir. Öte yandan söz konusu şirketler hazırlayacakları finansal tablolarda KÜMİ FRS yerine, TFRS veya BOBİ FRS uygulamayı tercih edebileceklerdir.

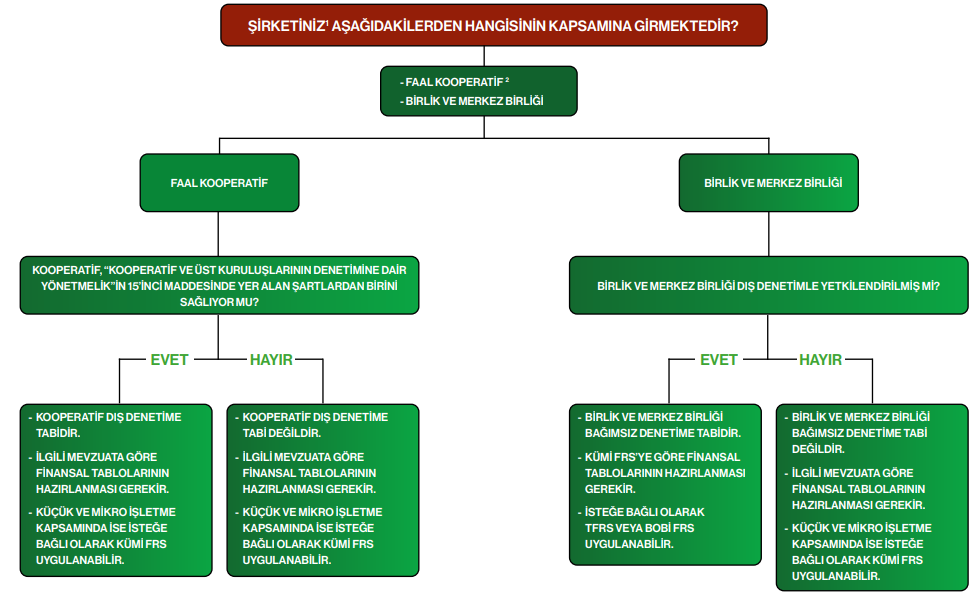

İlgili Kanun ve Yönetmelik kapsamında dış denetime tabi olan kooperatifler ile dış denetimle yetkilendirilen birlik ve merkez birliklerinin finansal tablolarını hangi finansal raporlama çerçevesine göre hazırlayacakları konusunda yaşanan tereddütleri gidermek amacıyla bu duyuru hazırlanmıştır.

1. İLGİLİ MEVZUAT

2. DEĞERLENDİRME

Yukarıdaki mevzuat hükümleri çerçevesinde konuyla ilgili olarak aşağıdaki değerlendirmeler yapılmıştır:

1. Ticaret Bakanlığı tarafından çalışma konusu, ortak sayısı ve ciro gibi kıstaslar dikkate alınarak belirlenen kooperatif ve üst kuruluşları dış denetime tabidir.

2. KÜMİ FRS, TTK’ya göre bağımsız denetime tabi olmayıp, diğer ilgili mevzuat uyarınca yaptırılacak bağımsız denetimlerde, gerçek ve tüzel kişi tacirlerin finansal tablolarında uygulayacakları bir finansal raporlama çerçevesidir.

3. Mevzuat kapsamında dış denetim kavramının bağımsız denetimden farklı bir kavram olarak ele alınması nedeniyle dış denetime tabi kooperatif ve üst kuruluşları tarafından finansal tabloların hazırlanmasında tabi oldukları mevzuatın uygulanması ve enflasyon düzeltmelerinin ilgili mevzuata göre yapılması gerekir. Bununla birlikte, dış denetime tabi kooperatif ve üst kuruluşlar tarafından TTK uyarınca hazırlanan finansal tablolarda, isteğe bağlı olarak KÜMİ FRS uygulanabilir.

4. İlgili Bakanlıkça dış denetimle yetkilendirilen birlik ve merkez birlikleri, Kooperatifler Kanunu (ilgili mevzuat) uyarınca bağımsız denetime tabidir ve bu nedenle finansal tablolarının hazırlanmasında KÜMİ FRS’nin uygulanması ve KÜMİ FRS’nin 5.4 ilâ 22.3 paragrafları uyarınca da enflasyon düzeltmelerinin yapılması gerekir.

Kamuoyuna saygıyla duyurulur.

EK: KOOPERATİFLERİN DENETİMİ VE TABİ OLACAKLARI FİNANSAL RAPORLAMA ÇERÇEVESİNİN BELİRLENMESİNE İLİŞKİN KARAR AĞACI

1 TTK’nın 124 üncü maddesi uyarınca ticaret şirketleri. kollektif, komandit, anonim, limited ve kooperatif şirketlerden oluşmaktadır.

2 Kooperatif ve Üst Kuruluşlarının Denetimine Dair Yönetmelik’in 4’üncü maddesinin birinci fıkrasının (ğ) bendi uyarınca faal kooperatifler. 1163 sayılı Kooperatifler Kanununun 81’ınci maddesine göre dağılmayan kooperatif ve üst kuruluşlarını ifade etmektedir.

Kategori:

Kategori: